- · 《科技风》栏目设置[05/29]

- · 《科技风》数据库收录影[05/29]

- · 《科技风》收稿方向[05/29]

- · 《科技风》投稿方式[05/29]

- · 《科技风》征稿要求[05/29]

- · 《科技风》刊物宗旨[05/29]

来稿应自觉遵守国家有关著作权法律法规,不得侵犯他人版权或其他权利,如果出现问题作者文责自负,而且本刊将依法追究侵权行为给本刊造成的损失责任。本刊对录用稿有修改、删节权。经本刊通知进行修改的稿件或被采用的稿件,作者必须保证本刊的独立发表权。 一、投稿方式: 1、 请从 我刊官网 直接投稿 。 2、 请 从我编辑部编辑的推广链接进入我刊投审稿系统进行投稿。 二、稿件著作权: 1、 投稿人保证其向我刊所投之作品是其本人或与他人合作创作之成果,或对所投作品拥有合法的著作权,无第三人对其作品提出可成立之权利主张。 2、 投稿人保证向我刊所投之稿件,尚未在任何媒体上发表。 3、 投稿人保证其作品不含有违反宪法、法律及损害社会公共利益之内容。 4、 投稿人向我刊所投之作品不得同时向第三方投送,即不允许一稿多投。 5、 投稿人授予我刊享有作品专有使用权的方式包括但不限于:通过网络向公众传播、复制、摘编、表演、播放、展览、发行、摄制电影、电视、录像制品、录制录音制品、制作数字化制品、改编、翻译、注释、编辑,以及出版、许可其他媒体、网站及单位转载、摘编、播放、录制、翻译、注释、编辑、改编、摄制。 6、 第5条所述之网络是指通过我刊官网。 7、 投稿人委托我刊声明,未经我方许可,任何网站、媒体、组织不得转载、摘编其作品。

又是硅基负极!小米快充“黑科技” 与特斯拉、

作者:网站采编关键词:

摘要:《科创板日报》(上海,研究员 何律衡)讯, 本周五(26日),小米手机宣布,小米11Ultra首发超级快充硅氧负极电池。小米方面表示,小米率先将新能源汽车的电池技术应用于手机,

《科创板日报》(上海,研究员 何律衡)讯,本周五(26日),小米手机宣布,小米11Ultra首发超级快充硅氧负极电池。小米方面表示,小米率先将新能源汽车的电池技术应用于手机,通过负极增加纳米级硅材料,带来10倍于石墨的理论克容量。

去年以来,以苹果为代表的消费电子大厂,大举进军造车领域,在这其中,小米虽然近期才正式官宣造车,但所受关注并不比竞争对手低。就在硅氧负极电池发布当天,小米与长城汽车联手造车的传闻一度使其股价大幅波动。

需要指出的是,此次虽然仅是将新能源汽车充电技术应用至手机上,但从某一程度上,也让小米秀出了“肌肉”,证明其在电动车技术核心领域——锂电池早有储备。

硅基负极再成技术核心 硅氧、碳硅区别在哪?

根据小米方面的介绍,该快充技术的创新点在于负极增加纳米级硅材料,大幅提高理论克容量,而这也是近年来,锂电池行业技术革新的一大重要方向之一。对于投资者来说,硅基负极也并不陌生。

就在去年的特斯拉电池日前夕,特斯拉在官网剧透的硅纳米线电池负极材,一度被认为是电池日的最大噱头;今年1月,蔚来与广汽前后脚发布的“150kwh固态电池包”以及“石墨烯电池”,其技术核心同样基于硅基负极。

资料显示,目前商业化负极材料主要为石墨类碳负极材料,其理论比容量仅372mAh/g,严重限制了动力锂电池的进一步发展。硅基负极是理论性能最高的材料体系,理论比容量4200mAh/g,是石墨的11倍。

值得注意的是,从小米快充技术的命名——“硅氧负极”来看,虽然其本质同样为硅基负极,但其与特斯拉、蔚来、广汽新技术中主要采用的“碳硅负极”,实则代表了硅基负极的两种发展路径。

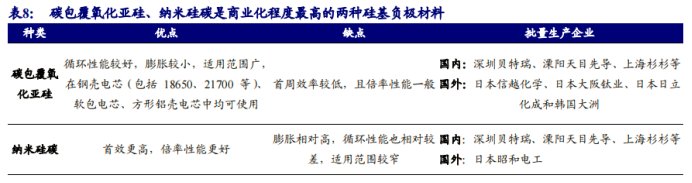

据新时代证券分析师开文明2020年6月16日报告整理,硅基负极材料制备方法多,且较石墨的制备工艺更复杂,产品尚未达到标准化。目前,碳包覆氧化亚硅、纳米硅碳是商业化程度最高的两种硅基负极材料,两者优缺点对比如图所示:

从商业化角度来看,目前较好的碳包覆氧化亚硅碳产品搭配石墨到450-500m Ah/g容量后使用,已经可以做到在钢壳电芯中循环1000-2000周,在软包电芯中循环500-1000周。

对于纳米硅碳,目前商业化的软包电池和方形铝壳电池对膨胀依然非常敏感,以致纳米硅碳材料仍然较难使用在这类电池上。目前纳米硅碳材料的主要应用领域仍是在圆柱钢壳电池中,以和型号为代表。

中国科学院成都有机化学研究所谢正伟博士去年3月接受行业媒体采访时曾表示,碳硅负极的循环寿命还比较低,所以一般都用于3C电池。而硅氧负极则主要用于动力电池方面,目前贝特瑞、杉杉、特斯拉都是用硅氧负极。

两者对比来看,谢正伟认为,两种路线都有很前途,其中硅氧负极比容量高,作为电池性能比较适中,但碳硅负极的循环寿命能达到1000圈后,加上首次充放电效率强,也会很有前景。

硅基负极成电池性能突破关键 国内龙头已量产供货

从整个硅基负极产业的发展势头来看,新时代证券上述报告指出,近年来随着下游动力电池的行业对高能量密度负极材料需求的增长,硅基负极材料未来将快速增长。

根据高工锂电预测,到2022年硅基负极材料需求量将达到2.2万吨,2019-2022年年复合增长率高达 80%。当前稳定量产硅基负极价格介于10-12万元/吨,价格按照5%年降计算 ,到2022 年,硅基负极材料市场空间有望超20亿。

中金公司分析师李璇2020年9月8日报告则认为,硅基负极是动力电池性能提升的重要材料之一,但其核心技术难点在于控制硅材料膨胀对结构的损坏,以及技术壁垒高、硅纳米化成本高、产业化程度低等缺点。

需要指出的是,硅碳负极材料在我国的发展尚处于初级阶段,实际应用还比较小众,市场总体产量较小。根据高工产研统计,2019年我国硅基(包括硅碳和硅氧)负极材料出货量仅3700吨,在负极材料中的渗透率约1.4%。

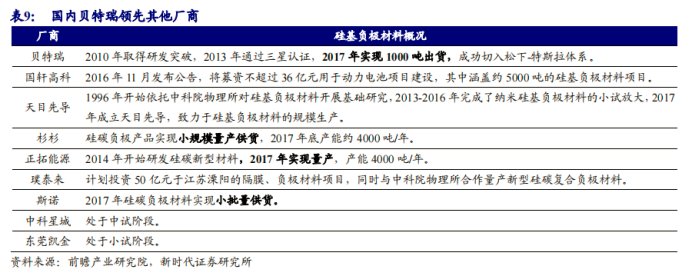

公司层面来看,根据高工锂电调研,国内能够量产的企业不超过3家。其中只有贝特瑞能够大批量供货,且已进入了松下的供应链,间接供应特斯拉。

国内其他厂商处于研发或者小批量量产阶段:杉杉股份硅碳负极产品实现小规模量产供货,2017年底产能约4000吨/年;正拓能源2017年实现量产,产能4000吨/年;斯诺2017年硅碳负极材料实现小批量供货。

文章来源:《科技风》 网址: http://www.kjfzz.cn/zonghexinwen/2021/0326/899.html